SWELL

一生お金に困らない暮らしをしたい主婦が2024年から始める家計管理

当ページのリンクには広告が含まれています。

\ 期間限定!300円分貰えるチャンス!/

2024年4月終わりに、

1ドル160円という何十年ぶりの記録的な円安になりました。

現在日本では、経済を立て直すお金も技術も人も全く足りていません🥲

するとどうなるか、、、

『ずっと成長し続ける日本』はもはや泡となって消えてしまったのです。

この記事では、これからの10年20年を幸せにする為に、

ただの主婦ができる事を紹介していきます😳✨

\ 将来の安心を作りたいママの為の無料相談☺️✨/

✅️ 不安が解消されるまで何度も無料相談で安心

✅️ 子供に嬉しいアンパンマンのプレゼントも貰える

✅️ 無理な勧誘は一切無し優しいFPさんとのお金の相談

目次

「幸せな国」だった一昔前の日本

「日本はなんとなく大丈夫だろう」、と考えるおじいちゃん、おばあちゃん世代に対して、

20代30代の世代は、

『今の日本ではあまりにも心許ない』と感じているのではないでしょうか?

年収は下がり、社会保険料も増加、度重なる震災にエネルギー価格の高騰、

円安により通信費、水道・光熱費は増え続けています。

私達が日々使えるお金が、知らない間にもみるみる減っていくのが、これからの日本の姿です🥲

今の日本のお金事情とは?

「貯蓄がない」という世帯割合は、2013年では30%を超え、さらに増え続けています。

実に、3人に1人の割合で貯蓄が全くない世帯があるのが、今の日本のお金事情です。

昔のような勢いはなく、世界で見てもどんどん引き離されていく日本の現状の中でも、

以前のように、

「毎年年収が増え、上場企業に就職し夢のマイホームを手に入れる」

といった、叶わぬ理想を思い描いていたのでは、手遅れになってしまうのです🥲

今やるべきこととは、

今の現状を見据えて、将来の為に何をするのか響く考えを変えてみる事です✨

- お金の無料相談がオンラインでできる

- 家計のアドバイスや支出も減らせる

- 大手企業リクルート運営だから安心

- 今だけハーゲンダッツ3個貰える♥️

\ 好きな時間に、好きな場所で無料相談できる /

2024年にするべき事

これからお金に困らない人生を手に入れるには、

将来必要なお金の貯め方や、考え方をしっかり理解していきましょう。

お金に関する考え方や、お金を増やす方法については、こちらの記事も参考にして下さい👇

あわせて読みたい

36歳から教育資金 住宅資金 老後資金を投資で貯めてみるとどうなる?

この記事から分かること 今からでも投資でお金を貯めることはできますか? 投資を始めるならなるべく早くは始めましょう! 人生における3つの重要な資金(大きな金額が…

あわせて読みたい

仕事と家庭と育児と自分、全てを両立させる生活をしたい36歳ママ

『どうしたらお金のある人生になりますか?』 リアルな女性の悩みである、 仕事と家庭と育児と自分の全てを犠牲にせず、両立させる方法は、あるのでしょうか?🥲 30過ぎ…

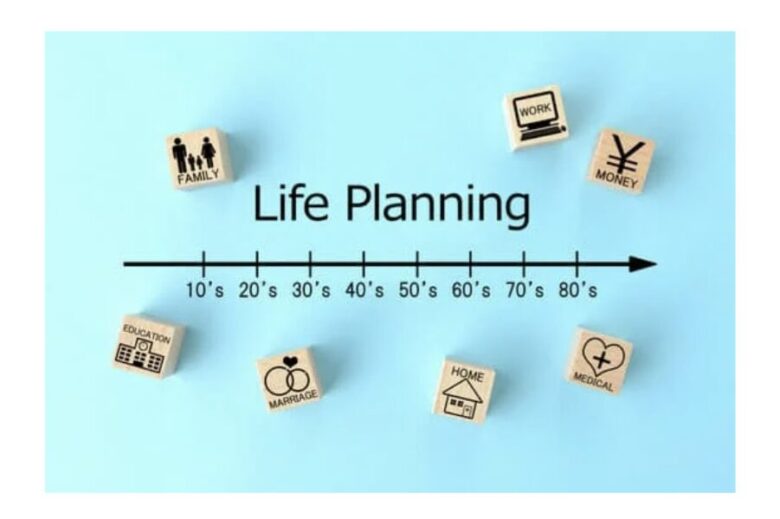

未来に向けて人生設計をする

「10年後、どれぐらい貯蓄があるか」の質問に、すぐに答えられる方は少ないと思います。

多くの人は、大きな金額のお金が必要なその時に、はじめてお金についてじっくり考えるのではないでしょうか?

しかし、すぐにはお金が貯まらないことを考えると、

10年20年後や、老後資金までに必要な金額を一気に計画を立てて考えていかなければいけません。

つまり、【人生設計】を今すぐから立てることが、

将来困らない暮らしをする為にはとても大事なことだと言えますね😊✨

住宅資金をどうするか?

まず大きく必要になるのが住宅資金です。

ローンを30年払う事を考えても、かなりの負担になる事は間違いありません。

例えば、住宅をローンで購入した場合、先々かかってくる高額の修繕費なども考慮すると、だいたい50年住むことでコスト的に賃貸と並びますが、

50年も住んでいた家はかなりの確率で老朽化している事にまちがいありません。

また、5000万円で家を購入したとしても、5000万円をそのまま払うのではなく、

多くの場合、利息がつき5000万以上のお金を払う事になるでしょう。

このようなローンの利息まで考えて人生設計をしていくのは、素人ではかなり難易度が高いですね🥲

生命保険をどうするか?

「掛け捨て」という言葉に、損を感じる日本人は多いです。

その為、どちらかというと積み立て系の生命保険に加入する人が多いのではないでしょうか?

日本人1世帯あたりの平均保険料は、年間41.6万円、月に3.5万円で、

決して少なくはない金額が、毎月「固定費」として家計にのしかかってくる事になります。

つみたて系の保険商品の場合、帰って来る金額は大きいですが、

毎月の負担がおおきく、すぐには動かせないお金の為、

他のローンや教育ローンの繰り上げ返済にあてられたかもしれない現金をそのように使えず、総支払額ばかりが増えるということになりかねません🥲

教育資金をどうするか?

小学生以上の子供が二人いる世帯の平均で、年収に占める教育費の割合は40.1%になり、

実は住宅ローンより、お金がかかるのが、子供へのお金です🥲

教育費は、「いくらかかるのか」ではなく、「自分たちの家庭ではいくらまでなら出せる」という考え方をする必要があります。

大学なのか、国立なのか私立なのかによっても、500万円以上の差があるため、

子供が生まれた時点からしっかりと考える必要があります。

これらの人生設計は、その道のプロにおまかせすれば間違いありません😳✨

知らない人も多いのですが、実は無料で相談できるサービスもあるので、忘れずに利用してみましょう✨

利用する時の注意事項はこちら👇

あわせて読みたい

FPに無料相談する為の7つのステップ

FP無料相談ってどうやるの? この記事を読めば無料相談の流れが全て分かりますよ✨ FP無料相談をスムーズにするには7つのステップで準備をしていきます! FPに相談する…

浪費を徹底的に見直していく

最大で年15%以上、平均でも10%程度の「使途不明金」が、家計の中に発生しているそうです😳

お金を増やす事は、必要な事ですが、まずは浪費を徹底的に見直していきましょう。

つまり「何となく使ってしまったお金」をどう少なくするかが大きなポイントです。

1番効果があるのは家計簿をつけることで、まずは今の時点での家中のお金の流れを把握しておく事が必要です。

家計が赤字の人はまず黒字にする事を目指したり、赤字ではない人も少しでも無駄を減らしましょう😊✨

あわせて読みたい

簡単にお金が貯まる!家計の赤字を黒字にするための6つの改善策

家計がずっと赤字です助けて下さい、、、 簡単に改善できる方法はない? 40歳夫婦、中学生、小学生の4人家族です。旦那給料37万、毎月赤字でボーナスを崩しているので、…

次の10年の為の人生設計を立てる

家族のライフイベントを把握し、何歳までにいくら必要なのか、しっかりと計画を立てていきましょう😊✨

一番大切なことは、貯蓄や資産がゼロにならない事で、生涯ゼロにならなければ、ほぼ希望通りの生活が出来たと言うことですね✨

子供の入学費、生活費、住宅資金、保険年金、旅行などのイベントも全て計画的に行う事が、

これからお金に困ることなく過ごしていくために必要です✨

この記事の内容は、【これからお金で困らない本】という本を参考にしています。

また、資産運用の無料オンラインセミナー『マネイロ』で、お金の勉強をして得た知識を元に書きました✨

他にも、私が初心者でも出来た「お金を増やす方法」についても紹介しています😌✨

- FPの無料相談がオンラインでできる

- プロにライフプランを立ててもらえる

- 大手企業リクルート運営だから安心

- 今だけハーゲンダッツ3個貰える♥️

\ 好きな時間に、好きな場所で相談できる /

reCaptcha の認証期間が終了しました。ページを再読み込みしてください。

コメントはこちらから